がん診断一時金(給付金)とは、がんと診断された場合にまとまった金額を受け取ることができる保障です。保険会社によって「診断一時金」「診断給付金」などと異なる表現をしますが同一の保障です。

がん診断一時金は、使い道を自由に決められることから使い勝手がよく、がん保険の中でもメジャーな保障となっています。

しかし、近年がん保険が多様化しており診断一時金を付加するかしないかを選択できるものが増えてきているため、必要性について悩む人も少なくありません。

また、保障はがん診断一時金のみというシンプルながん保険も登場しており、その保障額の相場や有効性についても議論されています。

この記事では、長期化しやすいがん治療とがん保険の3つのタイプを確認した上で、診断一時金の必要性や「診断一時金のみ」のがん保険の有効性について解説していきます。

また、診断一時金は保険ごとに給付条件が異なっておりどんな条件のものを選べばよいのかわからないという声も多いので、条件の善し悪しをチェックする着眼点も紹介していきます。ぜひ、診断一時金に関する疑問の解決にお役立てください。

1:がん治療と保険

1-1:長期化傾向のあるがん治療とは

「三大治療」と言われるがんの一般的な治療方法は、手術、放射線治療、抗がん剤治療です。

どの方法を取るかは、がんの発症した部位や種類によって異なってきます。例えば、肺がんには大きく分けて非小細胞がんと小細胞がんという二種類のがんがありますが、非小細胞がんは、手術で取り除くことが一般的です。一方で、小細胞がんは増殖スピードが速く転移のリスクも高いため手術の方法は取らずに抗がん剤治療と放射線治療を併用して治療していくことが多いです。

手術でがんを切除することができれば短期間で治療が完了する傾向がありますが、抗がん剤治療をする場合には、数週間の間隔を置きながら複数回に渡って治療をしていくため長期化しやすいと言われています。抗がん剤が合わなかった場合には、また別の種類の抗がん剤を使用するなどの措置も取られます。

副作用が大きいのも抗がん剤治療の特徴で、働きながら治療をしていくのが困難なケースも見受けられます。

抗がん剤治療を受けたがん患者は、抗がん剤単独、手術や放射線治療との併用を合わせて70.5%にも及びます。(東京と福祉保険局「がん患者の就労等に関する実態調査(平成26年)資料編」より)

また、再発や転移があるのもがんという病気の特徴であり、一度治療が完了しても数年、数ヶ月以内に再度治療が必要になるケースもあるのです。そのため、治療が長期化した場合のリスクに備えて医療保険だけではなく、がん保険にも加入する人が多くなっています。

1-2:がん保険の3つのタイプ

現在、何十種類ものがん保険が登場していますが、大きく分けると次の3つのタイプに分類することができます。

1-2-1:バランス型(従来型)

バランス型は、診断一時金、入院給付金、通院給付金、手術給付金などの幅広い保障がセットになっているがん保険です。

次に説明していく診断一時金型や治療給付型のように特定の保障に特化してがん保険に加入するよりも、幅広く保障を受けたい場合や、長期入院したときにがん保険の恩恵を受けたい場合に選ばれます。

保障の種類が多いため、保険料は高額になる傾向があります。

バランス型がん保険の診断一時金は、初回診断のみを限定としているものが多くなっています。金額も入院給付金の100倍としていることが多く、一度に受け取ることができる金額は50万円や100万円が主流です。

1-2-2:診断一時金(給付金)型

診断一時金の保障のみを主契約とするタイプのがん保険です。

バランス型がん保険に含まれる診断一時金と比較すると、より高額な一時金を選択することができ、保険会社によっては200万円や300万円などの金額設定も可能です。

複数回受け取ることができるものが多いですが、一度一時金を受け取ると保険が消滅する仕組みになっておりその分保険料を安く抑えているというタイプもあります。

1-2-3:治療給付型

入院、通院を問わず、手術、放射線治療、抗がん剤治療といったがんの三大治療をした場合に一定の金額を受け取ることができるがん保険です。

がん治療は従来の入院メインから、通院での治療が増えてきています。従来型では、入院給付が重視されているため、通院治療が長引いた場合には受取額が少なくなってしまうこともあり、治療ごとに給付を受け取ることができるタイプがバランス型に代わって選ばれるようになってきています。手術給付金は手術一回ごとの給付、放射線や抗がん剤は治療をした月ごとに給付金が支払われるタイプが一般的です。

2:がん診断一時金(給付金)の必要性

次にがん診断一時金の必要性について考えていきます。

2-1:診断一時金(給付金)と貯蓄の関係

がん診断一時金の必要性は、がんになったときに治療費や生活費に充てることができる貯蓄額に応じて決まってきます。

まとまった貯蓄がない場合には、がん診断一時金の保障があれば安心です。入院給付金、手術や抗がん剤などの治療ごとの給付金は、基本的に入院や治療が済んだあとに医師の診断書を添えて請求することになります。そのため、入院中にはまだ給付金を受け取れていないことが普通です。保険金を受け取るまでの期間の資金に余裕がない状況になってしまうことも考えられるため、がんと診断された段階でまとまった資金を受け取ることができる一時金は貯蓄がない人に向いている保障と言うことができます。医療費として使わなかった場合でも生活費、食費、病院までの家族の交通費など色々な用途で使える自由度の高さもポイントです。

一方で、貯蓄額が多く一定期間治療に専念することになっても経済的ダメージが大きくない場合には、がん診断一時金保障はあえて付けないというケースも散見されます。

2-2:他の保障との組み合わせ

他の保障との組み合わせについて3つのパターンを見ていきます。

2-2-1:がん診断診断一時金+入院給付金・通院給付金・手術給付金

バランス型がん保険でよく見られる組み合わせです。どんな治療をするかわからないため、とにかくまんべんなく保障を付けたいという人に向いているタイプです。

最も安心感はありますが、多様な保障が備わっている分保険料が高額になる傾向があります。30代前半までであれば比較的保険料を抑えてこの組み合わせの保険に加入することが可能ですが、年齢が上がれば上がるほど保険料負担も大きくなるため次に説明していく2つのタイプを検討することもおすすめです。

2-2-2:がん診断一時金+抗がん剤・放射線治療給付

この組み合わせは、がんになったときに一時金を受け取りつつ、長引く治療が必要な場合にしぼって給付金を受け取りたいというニーズに答えてくれるものです。一時金の使い道としては、比較的短期で終わる手術のみのがん治療や生活費の補てんなどが考えられます。

短期で済む治療は一時金でカバーして、長期間の治療となりやすい抗がん剤や放射線治療が必要な場合には入院・通院を問わず治療ごとに一定の月額を受け取るという方法です。入院、通院、手術給付金などを付加していないため、バランス型に比べると保険料は抑えられる傾向があります。

2-2-3:がん診断一時金+先進医療給付金

この組み合わせは、健康保険適用の治療については、がん保険は必要ないが、自由診療や先進医療などの自己負担となるがん治療を選択する場合の費用を保険でカバーしたいという人に選ばれているものです。

健康保険適用の治療は、高額療養費制度によって上限額が決まっています。治療が長引いたとしても高額療養費制度の範囲内の医療費や生活費は貯蓄でカバーできるが、全額自己負担となる自由診療や先進医療は貯蓄だけでは困難という場合に、一時金を自由診療分に充てることなどが可能です。貯蓄である程度の備えはできている人で、更に治療の選択肢を広げるために最低限の保険をかけておきたいという場合に適しています。

2-3:年齢によって異なる保険料

多くのがん保険がとっている終身保険という形態では、契約時年齢ごとに保険料が算出され、一生涯その保険料が続くようになっています。

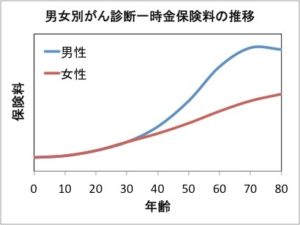

次のグラフは、男女別のがん診断一時金保険料の推移例です。女性では年齢ごとにゆるやかに保険料が上昇していきますが、男性は30代後半から急激に保険料が上がっています。

したがって、がん診断一時金を付加したいと考えているのであれば、できるだけ若いうちに保険に加入することをおすすめします。

また、若い頃に加入したがん保険のがん診断一時金が十分な金額でない(もしくは診断一時金がない)ため不安だという場合には、その保険を残しつつ、がん診断一時金のみの保障を上乗せするという方法もあります。

3:「診断一時金(給付金)のみ」のがん保険

前章では、診断一時金とその他の保障の組み合わせを見てきましたが、ここでは「診断一時金のみ」を保障としてがん保険に加入する選択肢について見ていきます。

3-1:診断一時金(給付金)のみの場合の必要保障額

診断一時金型がん保険では100万円から300万円の給付金を受け取ることができるものが一般的です。保険会社によっては、一口100万円のがん診断一時金の保険を複数口申し込むことができるものがあり、最大1,000万円の保障を付けることも可能です。

しかし、保険は高額な保障を用意すればするほど高い保険料を支払うことになります。がん罹患患者がどれだけの備えをしていれば安心だったかということを参考に必要保障額は慎重に決めることをおすすめします。

2013年に実施された生命保険会社の調査によると、がん治療経験者の闘病中にあれば安心できた金額は平均364万円です。これは、治療費や収入減を考慮して回答されたものです。この金額を目安に、扶養家族が多ければ400万円〜500万円、逆に独身者であれば少し減らして300万円にするなどご自身の家族構成などに合わせて調整するのも一つの決め方です。

3-2:給付金がゼロになるリスク

がん診断一時金は、保険種類ごとに給付回数や2年に1回などの給付限度が決められています。

初回のみ限定というタイプもあり、その場合には一度がんと診断され一時金を受け取った場合にはそのがん保険自体が消滅します。そうなると、次に新たにがんと診断されたときには給付金がゼロになってしまいます。

また、回数無制限であっても、前回の給付から2年経過していることが条件とするものも多いため2年以内の診断となってしまった場合にも給付金がゼロになるリスクがあります。

がん保険の入院給付金は、日数制限がない点において医療保険より優れていますし、最近では抗がん剤や放射線などの治療ごとの給付金でも回数制限なく治療をした月は例外なく給付となっているものも増えてきています。これは、がんの再発や転移が起きやすいという特徴に合わせているものです。

がん診断一時金のみの保険にする場合、保険料が安くなったり保障内容がシンプルで分かりやすいというメリットもありますが、再発や転移に保険で対応できないリスクがあるということも考慮に入れた上で検討してください。

3-3傷病手当の有無が鍵

がん保険の入院給付金や通院給付金、抗がん剤治療給付金などは、長期治療が必要となってこれまで通り働けなくなった場合の所得補償としての目的で加入している方も多いです。診断一時金のみの保障とすると、一時金を取り崩して使うスピードによっては長期治療で就業困難になったときの収入の穴埋めができないリスクがあります。

しかし、会社員などの社会保険加入者の場合、病気で働くことができなくなったときには傷病手当という制度があります。傷病手当では最長で1年6ヶ月間、標準報酬月額の3分の2の金額を受け取ることができます。そのため、傷病手当を受給できる会社員であれば、傷病手当制度のない自営業者などと比較するとがん診断一時金のみのがん保険に加入するハードルが低いと言えます。

3-4:医療保険の充実度も鍵

医療保険は、がんだけではなく全てのけがや病気をカバーする保険です。入院給付金、通院給付金、手術給付金、放射線治療給付金、先進医療給付金などがセットになっているタイプが一般的です。医療保険で手厚い保障があるのであれば、がん保険では多くの保障を付けずに診断一時金のみにするというケースもあります。

注意したいのは、がん保険の入院給付金は日数無制限で出ますが、医療保険では60日を限度とするものが多くなっているということです。医療保険では、長期入院が必要となった場合や、抗がん剤治療を受けることになった場合にはがん保険に比べて給付を受けられる可能性が低くなってしまいます。そのリスクを診断一時金や貯蓄でカバーできるのであれば、医療保険+がん診断一時金のみという選択肢も検討してみても良いかもしれません。

4:保険ごとに異なる診断一時金(給付金)の給付要件

がん診断一時金と一言で言っても、保険会社によって給付条件などは大きく異なってきます。ここでは、5つの項目についてどのような条件の違いがあるかを見ていきます。パターンを把握した上で、ご自身にとって好都合な保険を選択してください。

4-1:通算給付回数

通算給付回数とは、がんと診断された場合に診断一時金が給付される回数のことを言います。次のような条件の違いがあります。

- 何度でも給付

- 通算5回まで給付

- 初回のみ給付

4-2:給付限度

給付限度は、複数回診断一時金が受け取れる保険で、前回の受け取りからどれくらい期間が空けば次の診断一時金給付対象になるかということを言います。次のような違いがあります。

- 1年に1回給付

- 2年に1回給付

4-3:給付条件(1回目)

1回目の診断一時金を受け取る場合にも条件の違いがあるので見ていきます。

- 初めてがんと診断されたときに給付

- 初めてがんと診断され入院したときに給付

4-4:給付条件(2回目)

2回目以降の診断一時金を受け取る場合の条件は1回目に比べて厳しい条件となっています。保険ごとに次のような違いがあります。

- 所定の手術、放射線治療、抗がん剤治療を受けたときに給付

- 再発、転移、別のがんであると診断されたときに給付

- がんの治療を目的として入院したときに給付

4-5:上皮内がんへの対応

上皮内がん(上皮内新生物)とは、初期のがんのことを言います。治療を行えば再発や転移の可能性がきわめて低いもので、診断一時金の保障に限らず保険会社によって大きく対応が異なってくる部分です。上皮内がんへの対応の確認不足で「給付がもらえると思っていたのにもらえなかった」という事例も多いので保険加入前にはよくチェックしてください。診断一時金では次のパターンがあります。

- 度でも悪性新生物と同様の給付が受けられる

- 何度でも悪性新生物の保障額の50%以上の給付が受けられる

- 初回のみ悪性新生物と同様の給付が受けられる

- 初回のみ悪性新生物の保障額の50%以上の給付が受けられる

- 初回のみ悪性新生物の保障額の10%〜49%の給付が受けられる

- 上皮内がんは保障対象

5:番外編|よくある診断一時金(給付金)に関する疑問

最後に、診断一時金についてよくある疑問について解説していきます。

5-1:診断一時金(給付金)と税金

診断一時金は、大きな金額を一度に受け取ることになるため税金の心配をされる方が多くいます。しかし、がん保険の診断給付金は、非課税です。確定申告の必要もありません。

この他にも、入院給付金、通院給付金、手術給付金など病気を理由として受け取る給付金は非課税です。

例外として、健康還付金にように一定期間病気にならなかったことを理由として受け取る給付金は一時所得の対象となり、所得税がかかってくることになります。

また、最近では死亡保障がついているがん保険は少なくなっていますが、死亡した場合に遺族が受け取る保険金は相続税もしくは贈与税の対象となります。

5-2:診断一時金(給付金)と医療費控除

一年間にかかった医療費が10万円を超える場合には、医療費控除をすることによって所得税が還付されます。

医療費控除の計算では、支払った医療費から保険の給付によって補てんされる金額を差し引く必要があります。そのため、入院給付金や手術給付金は差し引く対象となります。

一方で、がん診断一時金は、医療費を補てんする目的の給付ではなく、がんと診断されたことに対して支払われる給付金であるため医療費控除で差し引く必要はありません。

6:まとめ

がん保険の診断一時金は、貯蓄がないという場合にはできるだけ付加しておきたい保障です。しかし、保障はあればあっただけ良いというものではなく、保険料とのバランスも大切です。どんな組み合わせが向いているか、また「一時金のみ」というシンプルな選択は有りなのかということをしっかり吟味した上で保険選びをすることをおすすめします。また診断一時金の条件は保険会社ごとに大きく異なっているため、加入するときには条件をしっかり確認することも大切です。この記事で解説してきた内容をぜひ診断一時金の選択にお役立てください。