女性向けがん保険とは、通常のがん保険の保障に加えて乳がん、子宮がん、子宮頸がんといった女性特有のがんに対する保障を手厚くしたがん保険です。

女性特約として付加するかしないかを選択できるようになっていることが一般的ですが、女性特約を付加すると当然保険料も上がるため、あえて女性向けがん保険を選ぶことの必要性を疑問視する声も多いです。

この記事では、女性のがんの現状や女性ならではのがんになった場合のウィッグなどの外見ケア事情を確認した上で、女性のがん保険の選び方や見直し方について解説していきます。何歳までに加入するのがおすすめかということも女性のがん罹患データや保険料推移に基づいて解説していくので、そもそもがん保険に加入するかどうかで迷っている方もぜひ参考にしてください。

1.女性のがんの現状

1-1.女性のがん罹患率と5年生存率

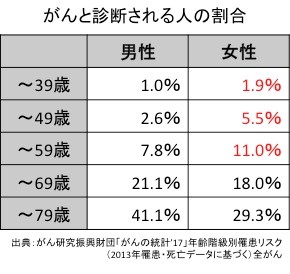

二人に一人ががんになる時代と言われていますが、実際に生涯でがんと診断される人の割合は、男性が61.6%、女性が46.2%と女性の方が男性より罹患リスクは低くなっています。

しかし、女性のがんは、男性のがんと比べ比較的若い年齢でもかかりやすいという特徴があります。次の表が示すように、50代までは女性の方ががんと診断される割合が高くなっています。

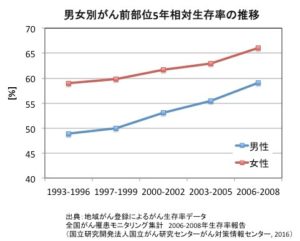

また、5年生存率は次のグラフのとおり、医療の進歩によって男女ともに上昇しています。

女性のがん患者の方がより5年生存率が高いこともグラフから読み取ることができます。特に女性は適切な治療をすれば、がんは治すことのできる時代になってきているのです。

1-2.女性特有のがんの特徴

女性特有のがんには乳がん、子宮がん、子宮頸癌、卵巣がんなどがあります。女性のがんの特徴として、比較的若い年齢で罹患しやすいということと、5年生存率が男性と比べ高いことを説明しましたが、女性特有のがんではそれが更に顕著になっています。

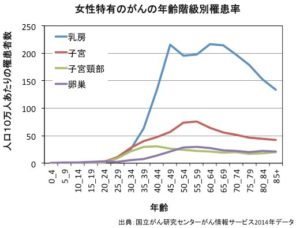

まず女性特有のがんの年齢別罹患率は次のようになっています。

30代から始まり40代、50代が最もリスクの高い年代になっていることがわかります。

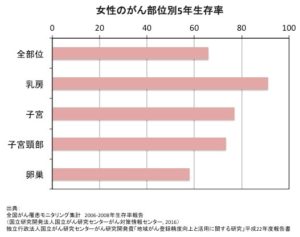

また、5年生存率は次のグラフのとおりで、女性特有のがんは卵巣がんを除き5年生存率が70%以上となっています。

一方で、女性特有のがんの別の特徴として治療期間が長いということがあります。特に乳がんでは80%以上の患者が2年以上の治療をしています。(楽天リサーチ株式会社「がん経験者へのアンケート結果」2016年9月より)手術後に抗がん剤や放射線治療を継続している場合もあれば、再発によって新たな治療が必要となったケースも考えられます。

そして入院日数が短いという特徴もあります。言い換えれば、通院治療をするケースも多いということなのです。

様々なデータから女性特有のがんについて見てきましたが、女性特有のがんの特徴をまとめると「若い年齢でかかりやすい」「5年生存率が高く適切な治療をすれば長生きできる」「入院での手術後に通院で抗がん剤や放射線治療をするケースも多い」ということが言えます。

若い世代の女性でも、女性特有のがんにかかるリスクは十分にあるため、長期治療や通院治療に備える必要があるのです。

1-3.がん治療にかかる費用

がん治療には健康保険が適用となる手術、抗がん剤治療、放射線治療の三大治療の他に、先進医療、自由診療など様々な方法があります。それぞれの費用を見ていきます。

1-3-1.健康保険が適用となる三大治療

がん治療で一般的な治療は手術、抗がん剤治療、放射線治療です。抗がん剤の中には、日本ではまだ承認されていないため自由診療となり全額自己負担となってくるものもまれにありますが、基本的にはこれらの三大治療は公的健康保険が適用となり、3割負担となります。

また、高額療養費制度が適用となるため、年齢と収入に応じて決められた月ごとの上限額を超えた場合には国が超過分を負担してくれることとなります。

70歳未満の平均的な収入の会社員であれば月上限額は約8万円です。ご主人の扶養に入っている場合も同様の高額療養費制度を使うことができます。

特に抗がん剤治療では、月に数百万円単位でかかっている薬剤もありますが、健康保険適用のものであれば、それらの治療費の自己負担分は高額療養費制度の上限額で済むのです。

1-3-2.先進医療

がん治療の先進医療には陽子線治療と重粒子線治療があります。先進医療の治療費は全額自己負担となりますが、自由診療とは異なり、健康保険対象の治療を併用する場合には3割負担が適用されます。

陽子線治療と重粒子線治療は、放射線治療に比べて体への負担が少なく、がん細胞によりピンポイントに照射することができる治療方法です。いずれも費用は300万円前後となっています。

1-3-3.自由診療

自由診療を選択すると同じ病院で受ける治療が全て自己負担になります。たとえ、本来健康保険対象の治療であっても一つでも自由診療が入ると3割負担ではなくなってしまい、高額療養費制度も使えなくなってしまうのです。

がん保険の自由診療は、日本で未承認の薬を使った治療などがあります。費用はどのような治療を行うかによって大きく幅がありますが、その金額のために治療を諦めざるを得ないことも往々にしてある高額な治療費となることが多いです。

1-4.ウィッグなどの外見ケアの需要と費用

抗がん剤治療をすると副作用によって脱毛が起こります。女性は男性に比べて副作用による脱毛の精神的負担が大きいと言われています。

外見のケアが女性のがん患者の治療中や治療後の療養生活の質を大きく変化させるため、女性のがんと外見ケアは切り離すことができません。ここでは、ウィッグ、乳房補正具、乳房再建術の3つの外見ケアについて見ていきます。

1-4-1.医療用ウィッグについて

抗がん剤治療を受けたがん患者にとって大きな精神的なダメージとなるのが脱毛です。

帽子やバンダナで頭部をカバーする方法もありますが、女性のがん患者にとってはウィッグやかつらなどで治療前と同じような見た目とすることが精神面や療養生活の質向上に効果的だと言われています。

ウィッグは、デパートや訪問販売などの専門店で「医療用ウィッグ」として販売されていますが、医療用とは言っても健康保険や医療費控除の対象とはなりません。

費用は、髪の長さによっても変わってきますが、既製品のものでは4万円前後、オーダーのものになると10〜30万円程度かかってくることが一般的です。

一部の自治体では、がん患者を対象にウィッグの補助金を出していることもあります。しかし、金額は1万5千円前後と、全ての費用をカバーすることができないのが現状です。

1-4-2.乳房補正具について

乳がんにより乳房切除術をした場合には、医療用のブラジャーやボディスーツなどの補正下着や、パッドで乳房の形を補正するケースもあります。ウィッグと同様、がん患者の精神的負担を和らげる効果があり、この方法を選択するがん患者も多くいます。

パッドについては、様々な素材がありますが、シリコン製であれば3~6万円前後、簡易的なものでは1万円以内で購入できるなど金額には幅があります。

下着もメーカーによって金額設定は大きく異なりますが、一般的には1万円前後でしょう。

ウィッグと同じように、健康保険や医療費控除の対象外ですが、こちらも購入のための助成金を支給している自治体があります。

1-4-3.乳房再建術について

乳房再建術とは、乳房切除術で失った乳房を出来る限り元の見た目に近い状態に戻すための手術です。

自家組織による再建とインプラントによる再建術があり、金額はそれぞれ30〜60万円、約30万円です。

これらは、健康保険適用の手術なので、高額療養費制度の対象です。したがって、手術費用は30万円超となりますが、高額療養費制度によって大部分の費用は返還されることになります。

2.一般的ながん保険と女性向けがん保険の比較

次に、一般的ながん保険の4つのタイプと女性向けがん保険の上乗せ保障内容について見ていきます。

2-1.一般的ながん保険の4タイプ

一般的ながん保険には大きく分類するとバランス型、一時金充実型、治療給付型、実損填補型の4つのタイプがあります。それぞれを詳しく見ていきましょう。

2-1-1.バランス型

バランス型のがん保険とは、がん診断一時金、入院給付金、手術給付金、通院給付金などの保障がバランスよく備わっているがん保険です。がん保険の中では、最もオーソドックスなタイプで、過去にはがん保険と言えばバランス型が定番といった時代もありました。そのため従来型と呼ばれることもあります。

このタイプのがん保険は、日額1万円などの入院給付金が日数無制限で出るため長期入院をした場合に最もメリットがあります。

一方で、がん診断一時金は初回限定、通院給付金は入院前後の数日間に限定するなどの縛りもあるため、通院メインの治療となったり、再発を繰り返したりする場合には他のタイプに比べて保障が弱くなってしまうといった特徴もあります。

近年は、がん治療の入院日数が短くなってきているため、バランス型がん保険を見直す動きも出てきています。

2-1-2.一時金充実型

一時金充実型は、がん診断一時金に重きを置いたがん保険です。前出のバランス型がん保険では、初回のみ一時金が出るタイプが多いのに対して、一時金充実型は複数回一時金を受け取ることができるものが多く登場しています。

前回の給付から2年間の間隔を置かなければいけないなどの条件がある場合もありますが、何種類かの商品を比較して最も良い条件のものを選ぶということも可能です。

一時金の金額も一般的に100万円〜300万円と選択の幅があり、入院・通院、治療方法問わず治療費や生活費、外見ケアのための費用などどんな用途にも使うことができるため、使い勝手の良さから人気があります。

2-1-3.治療給付型

手術、抗がん剤治療、放射線治療のがん三大治療を受けたときに給付金を受け取ることができるタイプのがん保険です。

手術は、繰り返し何度も行うものではありませんが、抗がん剤治療と放射線治療は繰り返し複数回行う治療方法です。これらの治療を通院で1年以上継続することも珍しくありません。

治療給付型がん保険は、このように長期化するがん治療を受ける場合に、その都度(月ごとなど)治療給付金が降りるタイプのものです。

治療をすることが給付条件なので、入院・通院を問わないことと、長期治療という体力的・経済的に負担が大きくなってくる場合の保障に重点を置いている点などが近年のがん治療の傾向と合致しており、一時金充実型と同様にバランス型に代わって人気のタイプになってきています。

2-1-4.実損填補型

実損填補型とは、実際にかかった自己負担分を補償してもらうことができるがん保険です。自由診療といった全額自己負担となる治療も対象としているため、経済的理由で治療を諦める必要もなくなります。

先進医療特約はバランス型、一時金充実型、治療給付型いずれも付加できるものが多いですが、自由診療は実損填補型でのみカバーすることが可能です。ただし、トータルの上限額が設定されているものが一般的なので、それを超えた場合には補償が足りなくなることもあります。

また、上記3タイプのがん保険には、終身型・定期型どちらもありますが、実損填補型は定期型のみとなっており、年齢が上がれば上がるほど更新時に保険料が高額となるデメリットもあります。

2-2.女性向けがん保険の上乗せ保障内容

女性向けがん保険では乳がん、子宮がん、子宮頸がん、卵巣がんなどの女性特有のがんになった場合に、特定の保障が男女共通の通常のがん保険に上乗せして手厚くなります。

そもそも女性向けがん保険しかない商品もあれば、通常のがん保険に女性特約を付加することで女性向けとなる商品もあります。

どの部分が手厚くなるかは、保険商品によって異なりますが、次のような例があります。

2-2-1.入院給付金が増額される

入院給付金が出るタイプのがん保険では、女性特有のがん治療のために入院した場合に入院給付金が2倍になるなどの上乗せがあるタイプがあります。

2-2-2.手術給付金が増額される

乳房観血切除術、卵巣観血切除術、子宮観血切除術など女性特有の手術の場合に限り、手術給付金が20万円や30万円など増額されるものがあります。

乳房、卵巣は2回、子宮は1回など限度回数があるケースが多いです。

2-2-3.乳房再建術に対する給付金が出る

乳房観血切除術を受けたあとに乳房再建術を受けた場合に給付金が出る女性向けがん保険もあります。

30万円や50万円などのまとまった金額が給付されるケースが多いです。

3.女性のがん保険の必要性

ここでは、女性のがん保険の必要性について見ていきます。

3-1.そもそも女性はがん保険が必要か

女性、特に独身女性や専業主婦で扶養している家族がいない場合には保険は不要なのではないかという議論が時々聞かれます。確かに、死亡保障を目的とした生命保険の場合には、被保険者が亡くなって生活に困る家族がいなければ必要ないという考え方は一理あります。

しかし、がん保険や医療保険などの病気になったときの保険というのは、主に本人の治療費をカバーするための保険であるため、性別や家族の有無に関係なく加入する必要性は高くなります。

給付金がなければ適切な治療を受けられないという場合には性別や家族構成に関係なくがん保険は必須とも言うことができます。

例外的に、十分な貯蓄があり治療費や闘病中の生活費に困らないという場合にはがん保険の必要性は低いです。

がんという病気の治療が長期化しやすい特徴や、健康保険対象外の自由診療や先進医療が必要になるケースもあることを想定した上でがん保険の必要性を検討してみてください。

3-2.あえて女性向けがん保険に加入する必要はあるか

いざがん保険に加入しようと思ったときに「女性だから女性向けがん保険に加入しなければならない」と思い込んでいる人も少なくありません。

しかし、通常のがん保険であっても女性特有のがんの保障はされます。そもそも手厚いがん保険に加入している場合には女性特約なしでも十分な保障が受けられる可能性もありますし、女性向け医療保険に加入している場合には、医療保険から女性特有のがんに対して手厚い給付が出るということも考えられます。

女性特約を付加しても、月額数百円の保険料の差しか出ないがん保険もありますが、数百円とは言え数年単位で見ると保険料総額は大きく変わってきます。ご自身が加入しようと思っているがん保険や、すでに加入している医療保険の内容を見た上で特約付加を検討することをおすすめします。

4.女性のがん保険の選び方

続いて、女性のがん保険の選び方について解説していきます。

4-1.何歳までに加入するべきか

第1章で見てきたように、女性特有のがんの罹患率の上昇は30代から始まり、40代50代で特に高くなっています。

がん保険は、一度がんにかかると新規で加入することができません。告知書にはこれまでのがん罹患歴に関する項目があり、がんにかかった経験があると医師に完治と言われても加入することができないのです。

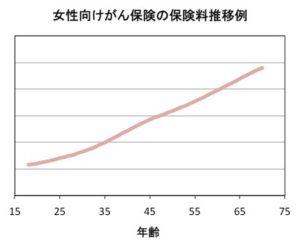

また、がん保険の保険料も一般的に年齢とともに上昇します。次のグラフは、女性向けバランス型がん保険の保険料推移例ですが、年齢とともに保険料は右肩上がりになっています。

女性のがん罹患年齢の低さと、保険料が年々上昇していくことから、女性は男性に比べてできるだけ若い年齢でがん保険に加入しておくと安心です。30代前半までには加入しておくのがおすすめです。

4-2.終身保険と定期保険

がん保険には一生涯加入時の保険料で保障を受けられる終身型と、5年や10年などの一定期間を経過すると更新となり保険料が上がっていく定期型があります。

がん保険の4つのタイプの中で実損填補型は定期保険のみの扱いとなりますが、その他3タイプは終身型、定期型いずれも取扱いがあります。

同様の保障内容で比較すると若いうちは定期保険の方が保険料は安いですが、年齢が上がると定期保険の保険料が上がってしまいます。したがって、比較的若い年齢で加入した終身保険がお得ということになります。

保険料の安いうちは定期保険に加入しておくのが良いのではないかという声もありそうですが、女性は男性と比べ30代などの若いうちにがんになる確率が高いため終身保険で加入しておくとより安心と言えます。

がんに一度かかるとがん保険には加入できなくなってしまうため、保険料が高くなっても同一の定期保険を続けざるを得なくなってしまうからです。また、定期保険は80歳など特定の年齢を超えると更新ができなくなることが一般的なのでいずれがん保険がなくなってしまう恐れもあります。

4-3.掛捨て型と貯蓄型

がん保険には、掛捨て型と貯蓄型があります。掛捨て型は中途解約をしてもそれまでに払い込んだ保険料が一切返ってこないものを指します。一方で、貯蓄型は解約返戻金があったり、一定の年齢に到達すると健康祝い金の形で使わなかった保険料が返ってくるというもののことを言います。

貯蓄を兼ねられるということで、貯蓄型を選ぶ女性も少なくありませんが、一般的に貯蓄型は掛捨て型に比べ保険料が高くなっています。返戻金の部分が保険料に上乗せされているケースがあるのです。

掛捨て型、貯蓄型どちらを選ぶ場合も支払い続けられる保険料なのかという点をじっくり考えることが大切です。

女性の場合は特に、結婚、妊娠、出産などで男性に比べて働き方が変わってくることが多いためフルタイムで仕事をしている現在だけでなく、仕事量を調整した場合にも無理のない金額かをチェックしてみてください。

4-4.短期入院への備え

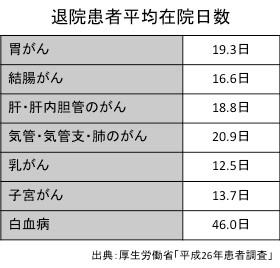

1章で見てきたように女性特有のがんの入院日数は乳がんで12.5日、子宮がんで13.7日と他の部位のがんに比べて短い傾向にあります。そのため、短期入院への備えが大切です。

早期発見であれば手術のみの治療で完了し退院後は治療に通わなくても良いケースもありますが、手術後に放射線や抗がん剤で通院治療が必要ということもあります。

その場合にも十分対応できる保険かどうかを吟味し、不安であれば入院・通院関係なく治療ごとの保障がある治療給付型を検討してみても良いでしょう。

4-5.再発リスクへの備え

乳がんは手術後10年以内の再発が23%であり、再発リスクの高いがんと言われています。(新日本保険新聞社「2016年12月版 こんなにかかる医療費」より)もちろん、どのステージでどのような治療をしたかによっても大きく異なってきますが、手術した場所以外の臓器に転移するケースもあります。

そのため、女性のがん保険選びでは再発リスクにもしっかり備えることが大切になっています。診断一時金を重視したい場合には再発した場合でも一時金を受け取ることができるよう、より良い条件のものを選ぶことを心がけてみてください。

診断一時金充実型がん保険では、1年に1回を限度に何度でも給付可能などの好条件のものも存在します。中には、2回目の給付条件が厳しくなるものなどもあるので注意が必要です。

4-6.女性特約ではなく診断一時金を充実させる方法も

女性特約は前述のとおり、入院給付、手術給付金が上乗せされたり、乳房再建術の場合に給付金が出るというものが一般的です。手術給付金や乳房再建術は回数に限りがあり、仮に複数の女性特有のがんと診断されたとしても女性特約によって受け取ることができる給付金の総額は100万円前後になるケースがほとんどです。

このように見ていくと、あえて女性特約を選択せずに、診断一時金のボリュームを増やすことによって、女性特約の代わりとするというのも一つの方法と言うことができます。

複数回受け取ることができる診断一時金を選択して再発に備えることもできる上に、診断給付金は治療をする前にがんと診断された時点で受け取ることが可能なため、まとまった金額が早く手元に入るという利点もあります。

5.女性のがん保険の見直しポイント

次に、女性のがん保険の見直しポイントについて解説していきます。

5-1.上皮内新生物への対応

がん保険で気をつけたいことの一つに、上皮内新生物(上皮内がん)が保障対象となっているかどうかということがあります。

上皮内新生物とは、悪性新生物と呼ばれるがんと異なりがん細胞が上皮に留まっており転移のリスクが極めて低いもののことです。女性特有のがんは上皮内新生物と診断されるケースも多くなっています。

上皮内新生物は保障の対象外となっていたり、悪性新生物の何割かの給付のみとなってしまう保険も多いので、過去に保険に加入した際に上皮内新生物の取扱いを確認していなかったという場合には、改めて上皮内新生物への対応をチェックして必要があれば見直しをするのもおすすめです。

5-2.がんの再発への対応

前章で見てきたように、女性のがんの特徴として再発率の高さも挙げられます。そのため、再発への備えも大切な見直しのチェックポイントとなります。

過去の保険では、診断一時金、抗がん剤治療や放射線治療に対して通算回数や上限額が定められていることが多いため、約款などでそれらの決まりを再確認することをおすすめします。

あまりにも条件が悪ければ、再発した際に給付がゼロということもあり得るため見直しをするメリットは大きいです。

ただし見直しをするときには、がん保険特有の3ヶ月間の待機期間に注意してください。新たながん保険に加入したからといってすぐに保険が有効になるわけではなく最初の3ヶ月間はがんになっても保障の対象外なので、見直し前の保険をその間だけ解約せずに継続させるなどの工夫が必要です。

6.番外編|女性のがん保険に関する疑問を解決

最後に、女性のがん保険に関するよくある疑問について見ていきます。

6-1.妊娠中でもがん保険に加入できるのか

妊娠中は保険に加入できないというイメージがあるかもしれません。しかし、がん保険は妊娠していても加入できる場合が多いです。保険に加入するときには告知書を記入して健康告知をしなければなりませんが、その告知事項には「妊娠しているか」といった文言はないのです。

ただし、「現在入院していないか」や「直近3ヶ月以内に医師に入院や治療を勧められていないか」といった確認はあるため、妊娠高血圧や切迫早産などで入院をしていたり、出産が近い場合には加入することはできません。

妊娠中でも加入できるということが、帝王切開や吸引分娩などの妊娠、出産に関わることも保障対象となる医療保険との大きな違いです。

6-2.子宮筋腫でもがん保険に加入できるのか

女性の病気で乳がんに次いで多いのが子宮筋腫です。子宮筋腫がある人も、過去に子宮筋腫の手術をした人もがん保険に加入できる可能性は高いです。

しかし、妊娠中のがん保険加入と同様に、入院していたり、直近3ヶ月以内に入院や治療を医師に勧められた場合には加入できません。

また、直近3ヶ月以内に検査をして子宮筋腫の疑いがあるがまだ診断確定しておらず、悪性の腫瘍の可能性もあるといった段階では加入することはできません。

この場合には、子宮筋腫と診断確定されたときや、その治療が終わったタイミングで申込みをしてください。保険会社によっては治療完了から3ヶ月経過後から申込み可としているものもあります。

7.まとめ

女性のがんの特徴や治療とケアのための費用、女性向けのがん保険への加入の必要性などを解説してきました。

女性特有のがんは若い年齢で罹患するリスクが高いため、がん保険に加入するのであれば出来るだけ早いうちに加入しておくと安心です。

若い年齢で加入すると、割安な保険料となるため女性特有のがんだけではなく全てのがんを対象とした保障を充実させやすいというメリットもあります。「女性だから女性のためのがん保険」とこだわるのではなく、診断一時金を充実させるなど通常のがん保険でご自身に合った保障内容にすることも一つの方法です。そうすることによってより広い選択肢の中から適切ながん保険を見つけられる可能性も高くなります。ぜひ参考にしてみてください。