日本人の二人に一人がかかると言われている「がん」。がん患者やその家族が抱える悩みの一つに経済的不安があります。がん保険に加入してもしものときに備えている人たちがいる一方で、高額療養費制度や傷病手当で医療費や生活費のほとんどをカバーできるという理由から「がん保険は不要」という意見もあります。

また、以前はがんになれば長期入院が当たり前でしたが、医療技術の進歩とともにがんの治療方法が変わってきています。そのため、がん保険の保障内容は多様化しており保険選びが難しくなっています。

ここでは、がんになったときに頼ることのできる公的制度やがん保険の基礎知識について確認した上で、がん保険が必要な人・不要な人の特徴やがん保険選びのポイントを年代別に解説していきます。ぜひ、保険選びや見直しの参考にしてください。

日本におけるがんの現状

まずは、日本人の死因第一位となっているがんの現状を見ていきましょう。

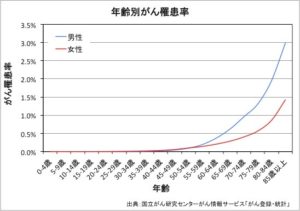

がんの罹患率と5年生存率

がんの罹患率は次のグラフのようになっています。

50代前半までは女性の方ががんになる確率が高いですが、50代後半から男性のがん罹患率が急上昇していることがわかります。50代前半までの女性のがん罹患率が高いのは、乳がん、子宮がん、卵巣がんなど若い年齢で発症する女性特有のがんがあるためです。

がんと診断されてからの5年生存率は、がんになった部位によって大きく異なりますが、男性は全体で59.1%、女性は66%です。上のグラフを見ると部位によっては90%を超える高い生存率となっていることがわかります。がんは早期発見によって治せる時代になってきています。

がんの平均入院日数

がんの平均在院日数は19.9日です。この平均在院日数は入院治療より通院治療が増えてきていることから短期化してきています。がんの入院・通院受療率を見てみると次のグラフのように通院による治療が増加していることがわかります。

医療の進歩により、日帰りでも治療可能な抗がん剤治療や放射線治療が増加しているのです。

がん治療の方法とその費用

ここでは4つのがん治療の方法と費用を見ていきます。

三大治療

がん治療で代表的な治療は、手術、抗がん剤、放射線の3つです。以前は手術が一般的な治療法とされていましたが、医療の進歩とともに抗がん剤や放射線治療が増加しています。これらは基本的に健康保険適用の治療法であり、健康保険が適用された場合は後ほど解説する高額療養費制度の対象となります。

先進医療

がん治療に用いられる先進医療の中の1つに、陽子線療法・重粒子線療法に代表される粒子線療法があります。上記の、健康保険適用の放射線とは違い、正常な細胞に殆どダメージを与えずにがん細胞を攻撃することができる治療法です。但し、これらの治療を受けるには1回300万円程度の費用が必要で、健康保険対象外のため全額自己負担となります。

自由診療

海外では承認されているが日本では未承認という抗がん剤も存在します。そのような抗がん剤を使って治療をしたい場合には自由診療となり、全額自己負担となります。手術、抗がん剤、放射線の三大治療は基本、健康保険の対象と説明しましたが、このような例外もあります。また、日本では保険対象の治療と対象外の治療を併用する混合診療が認められていないため、自由診療を受けると本来3割負担で済んだはずの医療費までも全額自己負担となります。

民間療法

補完代替療法とも呼ばれ、上記の三大治療を補う目的で利用されることが多いです。免疫療法、高濃度ビタミンC、温熱療法などのほかにもサプリメントや漢方を使う方法があります。これらも自費となり、金額は受ける機関によって大きな幅があります。

がんになったときに使える公的制度

がんになったときに使える公的制度には、高額療養費制度、傷病手当、介護保険があります。がん保険不要論の主な根拠は、これらの国の制度が充実しているためがんにかかっても自己負担が軽減されるということです。これらの制度を知ることなくがん保険が必要か、不要かということは語れませんので、まずは3つの制度の概要を押さえましょう。

高額療養費制度

高額療養費制度とは、一ヶ月間の医療費の総額が一定の金額以上になった場合に、上限額を超えた医療費が国から支給される制度です。70歳未満の人であれば健康保険対象の医療費は3割負担となっていますが、3割と言っても、がんになれば手術や入院費用で、医療費は高額になってきます。そんなときに頼れるのがこの高額療養費制度です。

高額療養費制度の上限額は年齢や所得によって異なりますが、70歳未満で年収が370万円から770万円であれば「80,100円+(医療費−267,000円)×1%」という計算式で求めることができます。

医療費総額が40万円(自己負担額が12万円)の場合は、81,430円が上限額となり自己負担額との差額が支給されます。

また、過去1年以内に複数回高額療養費制度を利用した月がある場合には、4回目からはさらに負担額が減ります。年収370万円から770万円の場合には4回目以降の自己負担上限額は44,000円となります。

上限額を超えた医療費は、病院での支払いから約3ヶ月後に返還されることになりますが、高額な医療費が発生するとあらかじめわかっている場合には限度額適用認定証を取得し、病院窓口に提出することで会計時に限度額分の負担で済むようになります。限度額認定証は、国民健康保険加入者は役所、社会保険加入者は健康保険組合に請求します。

このような制度があるため、がんになっても保険内の治療であれば月に数十万円単位で医療費がかかることはありません。それが、がん保険が不要という意見の根拠になっています。

しかし、高額療養費制度には注意点もあります。対象となるのは保険適用の、更に医療費のみで、先進医療などの保険外治療や、入院時の差額ベッド代、食事代、日用品費、病院までの交通費などは対象外です。

がん保険が必要とされる理由には、これらの対象外となる費用の経済的負担が大きいこと、高額療養費制度で一ヶ月の上限額が設定されているとは言え入院や通院期間が長期化し毎月限度額を支払うようなことになった場合には経済的負担が大きくなることなどが挙げられます。

また、日本では、医療財政の圧迫が深刻な問題となっています。主な理由は高齢化の進行ですが、近年は抗がん剤の一種であるオプジーボなどの高額な薬価も話題となっています。このような財政難の中、いつまで国の制度に頼ることができるかわからないなどの不安感もがん保険加入の理由となっています。

傷病手当

傷病手当とは、社会保険に加入している人を対象に病気などで就業できなくなった場合に最長1年6ヶ月の間、それまでの給料の約3分の2が支給されるものです。

がんは再発や転移があるため長期化しやすい病気です。そのため、がん患者の経済的不安は医療費だけではなく、働くことができなくなった場合の生活費にまで及びます。収入減を補う目的でがん保険に加入する場合もありますが、一定の条件を満たしていれば傷病手当が支給されるため、こちらもがん保険を不要とする意見の理由の一つになっています。

しかし傷病手当は、社会保険加入者に限られており、自営業者などが加入する国民健康保険にはない制度なので注意が必要です。

介護保険

介護保険とは、要介護認定を受けた40歳以上の方が介護サービスを受けることができる公的制度です。

がんに関しては、末期がんを原因として要介護状態になった場合(40歳~64歳、65歳以上は要介護になった原因は問われません)、介護保険の対象となり、訪問介護や訪問看護、デイサービスの利用に伴う負担金の一部を介護保険で賄うことができます。

がん保険の基礎知識

がん保険には様々な保障内容や保険のタイプがあります。一見複雑に見えますが、一つずつ見ていけばそれほど難しいものではありません。がん保険の基礎知識を4つの観点から確認していきましょう。

医療保険との違い

医療保険とがん保険の違いには、主に次の4点があります。

保障対象の違い

医療保険は、がんを含むすべて病気や怪我に対応しています。

一方、がん保険は、がん、すなわち悪性新生物を対象としています。また、保険会社によっては上皮内新生物(上皮内がん)も保障の対象です。

入院給付金の支払限度日数の違い

医療保険とがん保険で大きく差がつくのは入院給付金の支払限度日数です。医療保険は60日、90日、120日など支払限度日数が定められており、1回の入院でそれ以上の入院日数となると、限度日数を超えた分は入院給付金を受け取ることができなくなります。

一方でがん保険は、日数は無制限で入院給付金を受給することができます。転移や再発によって入院が長期化しやすいというがんの特徴に対応できるようになっています。

但し、医療保険の中には、がんを含む三大疾病や七大疾病、八大疾病の場合に1回の入院・通算とも無制限で支払われるタイプの商品が出始めており、この点における医療保険とがん保険の差異はなくなりつつあるのが現状です。

通院給付金の支払条件の違い

医療保険の通院特約は、入院することが前提となっており、「入院前後の通院」に限り給付金が支払われるようになっています。入院前後何日間といった対象期間の条件もあります。

がん保険は、がんの治療であれば入院を伴わずに通院給付金を受け取ることができる保険が多く登場しています。近年、日帰りでできる抗がん剤や放射線治療が増えており入院をせずにがん治療をしていくことも可能というがん医療の実情に合った保障内容になってきています。

免責期間

医療保険には免責期間はありませんが、がん保険には90日間の免責期間が存在します。免責期間とは、その期間の間にがんと診断された場合に保険の対象者とならなくなってしまう期間のことを言います。「がんかもしれない」と急いで保険に加入し、その直後から保険金受け取りを開始することを可能としてしまうと、長年保険に加入してきた人たちとの間で不公平が生じてしまうため免責期間が設けられています。

がん保険の保障内容

次にがん保険の保障内容について確認していきましょう。

診断給付金

がんと診断された場合に一時金として保険金を受け取ることができる保障です。50万円や100万円などのまとまった金額を一度に受け取ることができます。

多くの保険では診断特約として付加するようになっていますが、診断給付金のみを保障とするシンプルながん保険もあります。

自由に医療費や生活費に充てることができ使い勝手は良いですが、十分な貯蓄がある場合には不要と判断されるケースも多い保障です。

診断給付金は、初回限定か、複数回受け取りが可能かという違いに加え、上皮内がんが対象であるのかどうかという違いもあるため、加入前に確認してみてください。

入院給付金

入院給付金は入院1日につき1万円などの所定の保険金が支払われる保障です。がん保険は医療保険とは違い、制限日数はないため入院しただけ給付金は増えていきます。しかし、近年はがんの入院日数も短期化傾向にあり、入院給付金は以前ほど重視されなくなってきています。入院給付金を主契約に含まないがん保険も登場しています。

通院給付金

通院保障は特約として存在するケースが多いです。入院が減った代わりに通院日数が増え、通院費用が多くかかることも増加しているため以前より重視される保障になりました。

通院給付金は、治療をした場合に限るなど、がんの定期的な検査は対象外となっていることもあるので、どんな通院が保障されるのかを確認してみてください。

手術給付金

手術給付金はがんで手術を受けた場合の保障です。

保険会社によっては内視鏡による手術は60日に1回を限度とするなどの回数制限があるケースもあるので確認が必要です。

放射線治療給付金

放射線治療を受けた場合に受け取ることができる保障です。通院での治療件数が増えているため入院・通院を問わず受け取ることができるメリットは大きいです。

抗がん剤・ホルモン剤治療給付金

抗がん剤・ホルモン剤治療をした場合に受け取ることができる保障です。多くの保険で特約となっています。放射線治療と同様に通院治療件数が増加しているので抗がん剤・ホルモン剤治療給付金か通院給付金のどちらかが給付されるようになっていると安心です。

退院給付金

退院給付金は、退院し自宅療養となるときに保険金が出る保障です。10日以上の継続入院など、入院日数に条件があるケースがあります。

先進医療特約

先進医療特約は、陽子線治療や重粒子線治療などの自費となるがんの先進医療を受ける場合に通算2,000万円までの保障がされる特約です。これらの治療を受けるには1回300万円程度の費用が必要ですが、それらを丸々カバーしてくれます。また、この粒子線療法を受けられる施設は全国で陽子線が17箇所、重粒子線が6箇所と限られており医療充実度の地域格差は明確に存在しますので、治療を受けに行くための交通費、滞在費負担は看過できません。先進医療特約を販売している保険会社の中にはこの先進医療を受けるために要した交通費・宿泊費を保障してくれる商品もありますので、できればそうした会社を選ぶようにしましょう。特約保険料も月100円程度とがん保険の特約の中では最も安価な部類ですが、医療保険の先進医療特約を付加している場合には、がんの先進医療も対象となるので重複して付加する必要はありません。

女性特約

女性特約は、子宮がんや乳がんなどの女性特有のがんに対し保障を手厚くする女性向けの特約です。どのように保障が手厚くなるかは各社異なりますが、入院給付金が通常の倍になるなどが一般的です。子宮がんや乳がんは20代から40代の若い女性にも多く見られる病気のため、その世代の女性が付加するケースも多いです。

緩和ケア給付金

緩和ケアとは、ホスピスなどでがん患者や家族の体と心のケアを行うことです。緩和ケアは末期がん患者向けの終末医療というイメージがありましたが、最近ではがんになった初期の頃から治療と併用して行うことも増えてきています。緩和ケアを受けた場合に受け取ることができるのが緩和ケア給付金です。通院で受けた緩和ケアも対象となるかどうかは保険会社によって異なります。

セカンドオピニオンサービス

治療に関するアドバイスをかかりつけ主治医以外の専門家に教えてもらうことができるサービスです。

がんにかかると多くの人がインターネットや書籍で病気や治療に関する情報収集をし、自分自身や家族のがんに最良な治療は何かということを考えることになります。がん治療は選択肢が多い上に医療機関によって受けられる治療は異なります。他院で提供されている治療については主治医に聞きにくいということもあるかもしれません。そんなときに保険会社から相談できる専門家を紹介してもらうことができます。

保険料免除特約

保険料免除特約は、がんと診断された場合にそれ以降の保険料が免除される特約です。一般的に、上皮内新生物は免除特約の対象とならずあくまでも悪性新生物と診断された場合に限られます。

保険種類

次に保険種類について見ていきます。

終身保険と定期保険

がん保険には終身保険と定期保険があります。

終身保険とは、解約しない限り一生涯保障が継続していく保険です。保険料は契約時のものと変わらないことが多いですが、一部特約の保険料が10年ごとに上がるものもあります。

定期保険は、5年や10年などの一定の保険期間が定められておりその期間が終われば保障の終了または、自動更新されます。

定期保険は若いうちは終身保険より割安な保険料となる傾向がありますが、年齢が上がるにつれてがんの発症リスクも高まるため、更新のたびに高額になっていきます。定期保険は数年おきに見直しができるという利点もありますが、一度がんになってしまっては自動更新以外、別のがん保険に加入することもできなくなることに注意が必要です。

掛捨て型と貯蓄型

がん保険で一般的なのは掛捨て型の保険です。解約をしても返金されるお金はありませんが、解約返戻金のある貯蓄型保険に比べて割安な保険料になります。

保障内容による分類

がん保険には様々な保障プラン、保障パッケージが用意されていますので、それぞれ確認してみましょう。

バランス型

入院・通院保障、手術給付金など幅広い保障が備わっているタイプです。色々な保障をまんべんなくつけたい、とりあえずがん保険に入っておきたいという方におすすめです。保険数が豊富なのもバランス型です。

一時金充実型

がん診断一時金をメインとするがん保険です。入院や治療ごとの給付金は不要なのでひとまずがんになったときにまとまった金額を手元に用意したいという方にはこちらのタイプがおすすめです。がんとわかった時点でまとまった金額を手にできますので、治療の選択肢が広がります。

逆に、治療が長期化して入院や通院が長引いたときには一時金のみではまかないきれず、体力的・精神的負担に加えて経済的負担の心配も大きくなってきます。ご自身に向いているか見極める必要があります。

抗がん剤・放射線治療充実型

抗がん剤、放射線の治療ごとの給付に重点を置いた保険です。近年は通院治療の選択肢が増えてきました。従来のバランス型保険は、入院治療をした方が高額な保険金が受けられる傾向がありますが、入院・通院問わず治療をしたときに給付を受けられるようにしたものが抗がん剤、放射線治療充実型です。抗がん剤、放射線治療は手術のように一回で完結しやすいものではなくある程度の期間をかけて繰り返し行って効果を出していくものなので、その都度給付が受けられるのは安心です。

月に一回、半年に一回など保険によって回数制限に違いがあるので、有利なものを選ぶことがポイントです。

実損補塡型

実際にがん治療にかかった医療費を支払ってくれるタイプです。自由診療の治療費は公的保険、民間保険ともに対象外とされてきましたが、実損補填型のみ自由診療分についても給付されます。治療の幅が広がるメリットがあります。しかし、現状では定期保険限定となっているので、別の終身保険で生涯の安心を得た上で、こちらをプラスするという購入方法がいいでしょう。

収入保障型

がんと診断された場合にあらかじめ定めた期間、がん年金が支給されるがん保険です。がんにかかり収入が減った場合の対策として加入するものです。傷病手当がないことに不安を感じている自営業者の方にも向いています。

がん団信

死亡したときに住宅ローンの債務がなくなる団体信用生命保険は、住宅ローンを組むほとんどの人が加入しています。この団信の一種で、がんと診断された場合にも債務が免除されるがん団信というものもあります。がんによる収入源で毎月のローン返済が難しくなるなどのリスクに備えることができます。保険料は住宅ローンの金利に上乗せになります。

がん保険に加入する前に知っておきたいこと

がん保険は、保障内容や形態が様々だということを見てきました。

保障内容や保険を選ぶにあたって、ポイントとして挙げたいのは、上皮内新生物も対象になるかどうかということです。がんになったのに保険金が支払われなかったというトラブルはよくありますが、そのケースのほとんどが上皮内新生物だったことによるものです。せっかく入る保険から、そういうトラブルを回避するためにも、一番に挙げたいポイントです。

上皮内新生物は日本では上皮内がんなどとも呼ばれ「早期のがん」「がんもどき」などと言われることが多いですが海外では悪性新生物のみをがんと表現します。そのため、上皮内新生物を保障対象としない保険会社もあるのです。

保険会社のパンフレットには上皮内新生物が対象となるのか記載されているので、加入前に確認しておきましょう。

がん保険が必要な人・不要な人

ここまで、公的保険制度や民間のがん保険の保障内容・種類について見てきましたが、実際にどんな人にがん保険が必要でどんな人には向かないのかということを見ていきましょう。

がん保険が必要な人

がん保険が必要な人の特徴は、次のとおりです。

- 貯蓄がない

- 一家の大黒柱

- 親族にがんにかかった人がいる

高額療養費制度や傷病手当制度があるとは言え、がんで収入が途絶えてしまった場合にはそれだけでカバーするのは困難です。まとまった貯蓄ができるまではがん保険に加入して万が一に備えるのが良いでしょう。

また、家族を養っていかなければいけない一家の大黒柱は、ある程度の貯蓄があったとしても毎月家計収支が赤字になってしまっては家族の経済的不安も大きくなってしまいます。そのため、がん保険を必要とする場合が多いです。

そして、遺伝性とされているがんもあるため家族でがんにかかった人がいる場合にもがん保険に加入しておくと安心です。

がん保険が不要な人

がん保険が不要な人は次のとおりです。

- 十分な貯蓄がある

- がんになっても延命治療を受けたくない

- 医療保険だけで十分と考える

がんにかかり毎月のように高額療養費制度の上限額の医療費を支払い、なおかつ収入が減った場合にも対応できる貯蓄額があればがん保険は必要ありません。特に独身者であれば、自分一人の生活が維持できれば保険が不要となるケースも多くなります。

また、がんになっても治療をしたくないという価値観の方もいます。その場合にもがん保険は不要と言えます。

充実した医療保険にすでに加入している場合にもがん保険は不要と考えられるケースがあります。先ほどの医療保険とがん保険の違いを確認した上で、医療保険だけで十分だということであればあえてがん保険には入らないという判断もできます。貯蓄額は十分ある場合でも通算2,000万円の先進医療特約には叶わないというケースもあるかもしれません。その場合は、医療保険に先進医療特約を付加し、がんの先進医療の備えもしてしまうという方法もあります。

年代別に見るがん保険の選び方

最後に年代別にがん保険の選び方のポイントを解説していきます。

子供のがん保険

子供が生まれるとすぐに医療保険、がん保険に加入される家庭も少なくありません。「子供のうちに終身保険に加入すれば生涯安い保険料で充実の保障が手に入れられます」などという保険会社の宣伝を聞いたことがあるかもしれません。確かに、子供のうちに保険に加入すれば特約を付加しても月1,000円未満というケースが見受けられます。それを得だと考えれば子供のうちからがん保険に加入するのも一つも手です。

しかし、実際には子供の医療費は市町村の助成が受けられることや、子供の頃に加入したがん保険では一生のうちのどこかで最新のがん治療事情に対応できなくなり見直しが必要となる可能性があります。

20代・30代のがん保険

20代、30代のうちは、がん罹患リスクも高くはありません。しかし、若いうちは貯蓄もまだ十分でないことも多く、保険でリスクに備えることは大切です。いずれ貯蓄ができたら保険はやめてしまおうと考えている方には定期タイプのがん保険も選択肢の一つとなります。20代、30代のうちであればコストパフォーマンスが高いです。独身者でいずれ家庭を持ったときに改めて保険は見直したいという場合にも定期保険はおすすめです。

40代・50代のがん保険

男女ともにがんの罹患リスクが高くなってくるのがこの年代です。それと同時にがん保険の保険料が年々上がり、特に男性の保険料の上昇は顕著です。終身保険は、契約時年齢の保険料が生涯続くので、この世代でがん保険に加入しておきたいと考えるのであれば、1歳でも若いうちに終身保険に加入されることをおすすめします。

60代以降のがん保険

子供が独立し、退職金も受け取り、貯蓄に余裕が出るケースも多い世代です。しかし、年金暮らしになってくると保険料で毎月の家計収支を圧迫することも想定されます。

60代以降でバランス型に加入して十分な保障額を得ようとすると毎月の負担額が大きく家計にひびいてくることが考えられます。収入が年金のみになっている世帯では現役世代のように収入減対策としての保険ではなく、医療費をカバーするための保険と考えるので、ある程度の貯蓄があるのであれば、診断給付金はカットすることや、治療ごとに給付金を受け取ることができる抗がん剤・放射線治療充実型などのがん保険に加入し、保険料を少しでも抑えることがポイントとなります。

まとめ

公的制度やがん保険の基礎知識を確認した上で、がん保険が必要な人・不要な人の特徴やがん保険選びのポイントを年代別に見てきました。

今や何十種類ものがん保険があり、得意とする保障はそれぞれ異なります。がん保険に加入する必要がある場合には、必要な保障は何かということを考えることから始めてその希望を実現できる保険選びをすることが大切です。場合によっては、複数のがん保険を併用するのがベストということもあります。

がん保険が不要と考えている人でも、生命保険というものは一度重い病気にかかってしまうとそれ以降加入することができないリスクがあるため、損得勘定だけではなくじっくり考えた上でがん保険に入らないという選択をされることをおすすめします。

また、がん保険が必要な人、不要な人いずれにおいても、がんに備えるだけではなく病気にならないように予防する予防医学にもぜひ注目してみてください。