生命保険は国の社会保障制度を補完するものです。医療においては国民皆保険制度を、年金においては国民皆年金制度を敷いているわが国では、どうしても広く浅い社会保障制度となってしまい、医療にしても年金にしても、自助努力が必要です。その自助努力を後押しするため、国は医療保険や個人年金保険などの生命保険に対して優遇措置を設けていますが、その代表格が所得税・住民税における生命保険料控除制度です。今回は生命保険料を支払った場合、その年の所得税・住民税がどうしたらどのくらい安くなるのか、生命保険料控除制度の仕組みについて解説します。

生命保険料控除とは

納税者が生命保険料、介護・医療保険料及び個人年金保険料を支払った場合には、所得税と住民税の計算過程において一定の金額の所得控除を受けることができます。これを生命保険料控除といいます。

新制度と旧制度がある

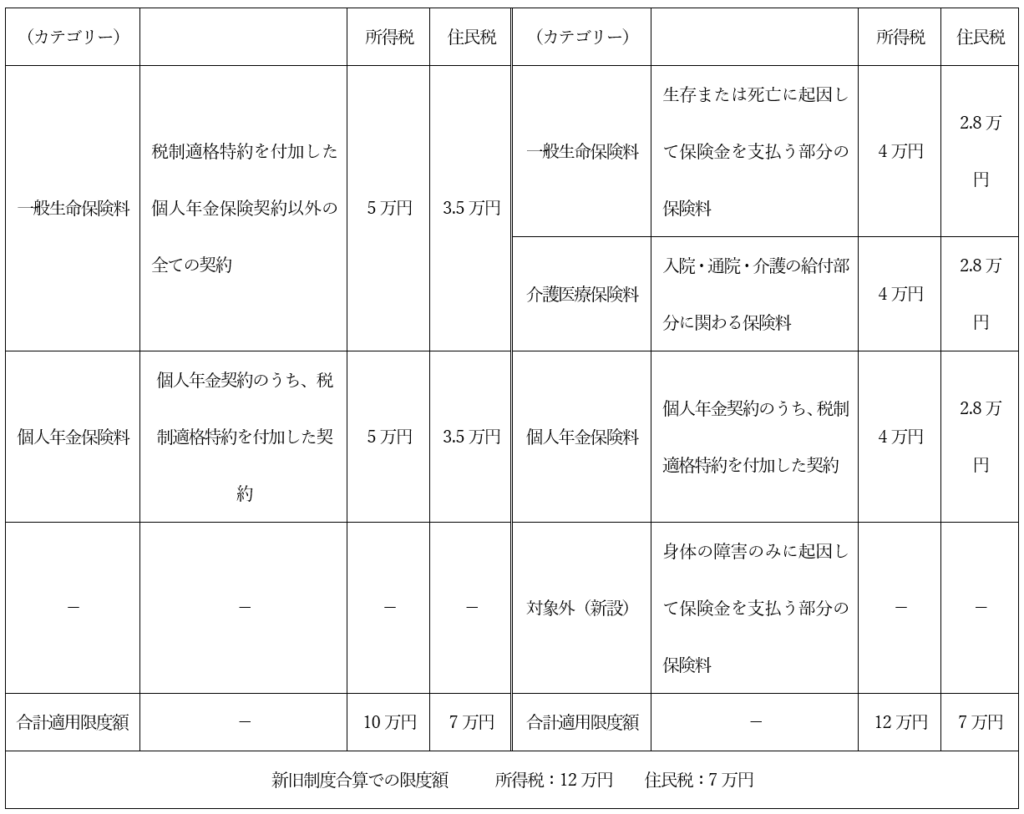

平成24年1月1日以降に契約した生命保険の保険料と、それ以前に契約した生命保険の保険料とでは、仕組みや金額が異なっています。業界ではこれを「新制度」「旧制度」と呼び分けています。新制度・旧制度を一覧にまとめますと、次の通りとなります。

表を見てお分かりの通り、旧制度では一般生命保険料として一本にまとめられていたカテゴリーが、「一般」と「医療介護」に切り分けられました。個人年金はそのままで、旧制度では2カテゴリー合計10万円だった所得税での所得控除額が、新制度では3カテゴリー合計12万円に改められました。

災害割増特約や傷害特約など、身体の障害のみを保険金支払いのトリガーとする商品(特約に多い)の保険料は、平成24年1月1日以降に契約した分から「一般生命保険料」に算入できなくなりましたので注意が必要です。平成23年12月31日以前に手続きした契約で、一般生命保険料を旧制度として申告する場合は、それら特約も含めての申告で構いません。

新制度でも旧制度でも、混在していてもOK

新旧制度のそれぞれのカテゴリーに含まれる契約があれば、新制度を使っての申告、旧制度を使っての申告、混在しての申告いずれもOKです。例えば旧制度時代に契約した死亡保険と個人年金保険、新制度時代に入って契約した死亡保険と医療保険及び個人年金保険があった場合、旧制度利用で一般生命保険料と個人年金保険料、新制度利用で介護医療保険料を申告することができ、所得税での所得控除額は新旧制度合計で12万円までとなります。

新制度時代に契約した死亡保険・個人年金保険が残っているように思われますが、同一カテゴリーで新旧両制度を利用することとした場合、そのカテゴリーの限度額が4万円となってしまいます。旧制度だけ利用して5万円の控除を受けた方が有利ですので、この例では新制度の一般生命保険料と個人年金保険料は申告しない方がいいでしょう。

1年間に支払った保険料が控除の対象になる

12月の時点で契約後1年以上経過している契約であれば、その年の確定申告で申告すべき控除対象保険料は12ヶ月分、即ち1年分となります。では、例えばその年10月に手続きした契約では、翌年2月からの確定申告において、いくらを控除対象保険料として算入できるのでしょうか。月払契約であった場合、多くの生命保険会社では「契約日」が11月1日となります。即ち、契約者が保険会社に保険料を支払わなければならないのは11月分保険料から、ということになります。結論としては10月に手続きした契約者は2ヶ月分を申告することが可能、となります。年払の場合は1年分全額となります。1年分の保険料に対し、10月からの3ヶ月を按分して申告する必要はありません。

なお、申告しようとしている契約の保険料が最低1回は支払われないと、保険会社は控除証明書を発行しません。通常保険会社は9月までの口座振替引去結果を以って控除証明書の作成に取り掛かります。10月以降に生命保険を契約した方は、1回以上の保険料を支払い、保険会社に再発行の依頼をするといいでしょう。

10月頃から控除証明書再発行専門ダイヤルを置いたりする保険会社も多いのですが、最近ではWebで受け付ける保険会社も増えています。再発行を希望する場合は、まずはその会社のHPを覗いてみるといいでしょう。

生命保険料控除の実際

生命保険料控除制度の概要はご理解いただけたと思いますので、ここからは生命保険料控除の実際とその注意点・ポイントを説明します。

生命保険料控除をしていい契約

自身の確定申告(或いは年末調整)の際、生命保険料控除に使用していい契約は次のいずれにも該当する契約です。

- 自身が保険料負担をしている契約

- 保険金・給付金いずれも、その受取人の全てが保険料の負担者又はその配偶者その他の親族である契約

- 対象外ではない契約

保険料負担者が自身の所得控除にその契約を使用することは論を待たないとして、ポイントは「契約者は配偶者でも構わない」ということです。保険料負担者が自身であれば、契約者の名義は要件ではありません。

次のポイントは保険金・給付金の受取人が、家族の誰かになっているということです。自身が保険料を合担していても、受取人が他人である契約は対象外となります。

最後に、上の2つの要件を満たしていたとしても、保険期間5年未満の貯蓄保険や、外国生命保険会社と国外で手続きした契約などは所得控除に使えませんので注意が必要です。

個人年金保険には税制適格特約が必要

個人年金保険で「個人年金保険料」としての控除を受けるためには、契約時に個人年金保険料税制適格特約を付加する必要があります。税制適格特約を付加していない場合、いくら個人年金保険を契約していたとしても「個人年金保険料」としての控除枠は使えませんので注意が必要です。

税制適格特約を付けるためには、以下の要件をすべて満たす個人年金保険であることが必要です。

- 年金の受取人は保険契約者またはその配偶者のいずれかで、被保険者と同一であること

- 10年以上の保険料払込期間であること

- 被保険者=受取人が60歳以降に受取を開始し、且つ10年以上の受取期間であること(確定年金の場合)

所得税での生命保険料控除の金額・旧制度

実際に支払った保険料そのものの金額が控除できるのではなく、決められた計算式から導かれた金額が控除額となります。以下は旧制度における控除額の計算式です。

旧制度時代に契約し、旧制度を利用して控除を受けようとする場合は以下の通りとなります(カテゴリー共通)。

・支払保険料等とは、その年に支払った保険料から、その年に受けた配当金等を差し引いた金額を言います。

・旧制度時代に契約した生命保険は、それが医療保険やガン保険であったとしても、「一般生命保険料」になります。

所得税での生命保険料控除の金額・新制度

新制度での控除額の計算式は次の通りです。新制度では1カテゴリーで控除できる金額が下がった代わり、カテゴリーは2つから3つに増え、結果的に控除の総額が増えました。

・支払保険料等とは、その年に支払った保険料から、その年に受けた配当金等を差し引いた金額を言います。

・新制度下で手続きした契約については、主契約又は特約の保障内容に応じ、それぞれの保険料がそれぞれのカテゴリーの控除に適用されます(例:主契約=終身保険の保険料10,000円/月、特約=入院特約の保険料5,000円/月を1契約で契約した場合、一般生命保険料として120,000円が、医療介護保険料として60,000円が年間の支払保険料等になります)。

「証明額」と「申告額」のどちらを使えばいいの?

実際に生命保険料控除証明書をご覧になるとお分かりいただけますが、証明書には「証明額」と「申告額」の2つが掲載されています。どちらを申告に使えばいいのでしょうか?

正解は「申告額」です。「申告額」とは、1月分から12月分まで保険料を払い込んだとした場合の金額であり、「証明額」とは保険会社が、控除証明書に記載の「証明日」までに契約者が支払った保険料の額を証明したものです。控除証明書が届く10月頃は、まだ12月分まで払い込んではいませんが、払うつもりとして、12月分までの「申告額」を使用することで問題ありません。

生命保険料控除の上手な活用

生命保険料控除の概要はこれまでに見てきた通りです。次はこの知識を活用し、少しでも有利な生命保険の準備について考察します。

カテゴリーを使い切る

新旧どちらの契約でも構いませんが、3つのカテゴリー全てに当てはまる契約を保有しているかどうかをチェックします。多く見かけるのは、「医療保険には入っているけれど、旧制度時代に契約したもの」です。この場合、これまでに何度も触れましたが、この医療保険は「一般生命保険料」となってしまい、この他に死亡保険を持っていたとしても、カテゴリーは1つしか埋まりません。即ち、控除枠を使い切っていないということです。

旧制度時代の医療保険や、旧制度時代の死亡保険の特約としての入院保障であったなら、これを機に新制度での医療保険に切替を検討するのもいいかもしれません。仮に、年齢がアップしたことや、保障内容そのものがよくなっていることで、保険料は現在のものより高くなったとしても、新たな控除枠をこの先何十年も使えることを考えれば、所得税と住民税がこの先何十年も安くなることを考えれば、多少の保険料アップであるならその方がずっと有利です。

個人年金保険も忘れずに

運用環境が非常に悪くなっていることで、貯蓄商品である個人年金保険は売り止めにしている保険会社が多いです。個人年金保険を持っていない方は、個人年金保険を販売している会社があったなら、是非加入を検討すべきです。理由は前項と同じで、仮に総額100万円を払い込み、受取年金総額が90万円にしかならない契約、つまり「損をしてしまう契約」(こういった契約パターンは販売していないと思いますが)であったとしても、この先何年も個人年金保険料控除の枠が使え、所得税と住民税が安くなるからです。その人の所得によって所得税額・住民税額は異なりますが、控除額が上限であった場合、合わせておよそ1万円以上の税金が安くなると見込めます。払込期間が10年以上なら、いくら払った・いくらもらったで仮に10万円損したとしても、安くなった税金は10万円以上となり、トータルで考えればお得なのです。

個人年金保険は税制適格特約をつけ忘れないように、というか、税制適格特約が付加できる要件を満たす内容で契約する必要があることは前述の通りです。

まとめ

生命保険は国の社会保障の補完を担っているからこそ、その保険料には優遇措置が設けられていることを解説しました。せっかくの優遇枠なのですから、「もう入っているからいいや」ではなく、枠を最大限に活用するという切り口で自身の生命保険を見直すのも一法です。是非参考として下さい。